La France compte environ 470 niches fiscales pour un coût total supérieur à 90 milliards d’euros. Toutes ne vous concernent pas. Pour la plupart des foyers, défiscaliser revient à arbitrer entre cinq ou six dispositifs — et chacun a sa logique propre. Je vous explique dans ce guide comment défiscaliser en 2026 selon votre profil, les règles à connaître avant d’agir, et les pièges à éviter.

Avant toute chose, une distinction fondamentale : défiscaliser légalement, c’est utiliser les dispositifs prévus par la loi pour réduire son impôt. Ce n’est ni frauder, ni sortir du cadre. L’État incite financièrement à certains comportements (épargner pour la retraite, soutenir les PME, rénover un logement) en échange d’un avantage fiscal. La règle du jeu est donc claire — encore faut-il bien la comprendre.

Défiscaliser, réduction d’impôt, crédit d’impôt : de quoi parle-t-on ?

Trois mécanismes coexistent et sont souvent confondus. Les distinguer est essentiel pour comprendre l’intérêt réel de chaque dispositif.

La déduction fiscale s’applique avant le calcul de l’impôt : elle réduit votre revenu imposable. Si vous gagnez 50 000 € et déduisez 5 000 €, vous serez imposé sur 45 000 €. L’économie réelle dépend donc de votre tranche marginale d’imposition (TMI). A 30 % de TMI, 5 000 € déduits génèrent 1 500 € d’économie d’impôt.

La réduction d’impôt vient s’imputer directement sur l’impôt dû. Si vous avez 3 000 € d’impôt à payer et 1 500 € de réduction, il vous reste 1 500 € à régler. Attention : si votre réduction dépasse votre impôt, l’excédent est perdu. Les réductions d’impôt n’intéressent donc que les foyers imposables.

Le crédit d’impôt fonctionne comme la réduction, à une différence près. Et elle est majeure : si le crédit dépasse l’impôt dû, l’excédent vous est remboursé. C’est ce qui rend le crédit d’impôt accessible même aux foyers non imposables. Le crédit d’impôt pour emploi à domicile en est l’exemple le plus connu.

Le barème progressif 2026. L’impôt sur le revenu comprend 5 tranches : 0 % jusqu’à 11 497 €, 11 % de 11 498 à 29 315 €, 30 % de 29 316 à 83 823 €, 41 % de 83 824 à 180 294 €, et 45 % au-delà. Chaque tranche ne s’applique qu’à la fraction de revenu concernée, jamais à l’ensemble. Votre TMI détermine le rendement fiscal de chaque euro déduit.

Source : Service-Public.fr — Barème de l’impôt sur le revenuLe plafonnement global des niches fiscales : la règle des 10 000 €

Avant de penser à cumuler plusieurs dispositifs, il faut connaître la règle mère : le plafonnement global des niches fiscales. Introduit en 2009 pour éviter que certains contribuables ne réduisent leur impôt à zéro en empilant les dispositifs, ce plafond limite le total des avantages fiscaux dont vous pouvez bénéficier chaque année.

Pour l’imposition 2026 des revenus 2025, le total de vos réductions et crédits d’impôt ne peut pas faire diminuer votre impôt de plus de 10 000 € par foyer fiscal. Ce plafond est identique quelle que soit votre situation familiale — célibataire, marié, avec ou sans enfants à charge.

Deux plafonds majorés existent. 18 000 € pour les investissements en outre-mer (loi Girardin) et les souscriptions SOFICA. Et, à côté, plusieurs dispositifs échappent totalement au plafonnement. Ce sont le PER (qui fonctionne par déduction du revenu et non par réduction d’impôt), le déficit foncier, les Monuments Historiques, la loi Malraux, les dons aux associations, le statut LMNP, ou encore le nouveau dispositif Jeanbrun. Ce sont ces exceptions qui permettent, légalement, de dépasser les 10 000 € de défiscalisation annuelle.

Plafond 10 000 € et exceptions. Pour l’imposition 2026 de vos revenus de 2025, le total de vos avantages fiscaux ne peut pas vous procurer une diminution du montant de l’impôt dû supérieure à 10 000 €. Ce plafond est le même pour tous les foyers fiscaux. Il est porté à 18 000 € pour les investissements SOFICA et les investissements outre-mer.

Source : Service-Public.fr — Plafonnement global des niches fiscalesLe PER : l’outil de défiscalisation n°1 pour les TMI à 30 % et plus

Si votre tranche marginale d’imposition atteint 30 %, 41 % ou 45 %, le Plan d’Épargne Retraite individuel (PER) est selon moi le premier levier à activer. Deux raisons à cela. Il fonctionne par déduction du revenu imposable (et non par réduction d’impôt), ce qui le place hors plafond des 10 000 €. Et il génère une économie proportionnelle à votre TMI : plus votre tranche est haute, plus l’avantage est fort.

La défiscalisation en pratique

Concrètement, si vous versez 5 000 € sur votre PER avec une TMI à 41 %, vous économisez 2 050 € d’impôt. Le même versement avec une TMI à 11 % ne génère que 550 € d’économie et soulève une vraie question d’opportunité. En effet, vous récupérerez votre capital à la retraite en payant l’impôt à ce moment-là.

Le plafond de déduction pour les salariés en 2026 est fixé au plus élevé des deux montants suivants : 10 % des revenus professionnels 2025 (dans la limite de 37 680 €, soit 10 % de 8 PASS 2025), ou, si c’est plus favorable, 10 % du PASS 2025 soit 4 710 €. Pour les travailleurs non salariés, le plafond atteint 88 911 € en cumulant 10 % du bénéfice et 15 % de la fraction comprise entre 1 et 8 PASS.

Les subtilités à connaître

Deux subtilités importantes à connaître. D’abord, vous pouvez reporter les plafonds non utilisés des années précédentes, avec un changement notable depuis 2026. La durée de report passe de 3 à 5 ans pour les plafonds générés à partir de 2026. Ensuite, les couples mariés ou pacsés peuvent mutualiser leurs plafonds, ce qui permet d’optimiser à l’échelle du foyer. Depuis le 1er janvier 2026, les versements effectués après 70 ans ne sont plus déductibles. Un changement à intégrer dans les stratégies de transmission.

Plafonds PER 2026. Le plafond de déduction pour les salariés est de 10 % des revenus professionnels 2025 dans la limite de 37 680 €, ou 4 710 € si plus favorable. Pour les TNS, le plafond maximum atteint 88 911 € en 2026. Les plafonds non utilisés depuis 2026 sont reportables sur 5 ans. Les couples peuvent mutualiser leurs plafonds.

Source : Service-Public.fr — Plan d’épargne retraite (PER)⚠️ Point de vigilance

Le PER est un placement à long terme : les sommes versées sont bloquées jusqu’à la retraite, sauf cas de déblocage anticipé prévus par la loi (achat de résidence principale, accidents de la vie). Pour une TMI inférieure à 30 %, l’avantage fiscal à l’entrée peut être annulé par l’imposition à la sortie. Le PER n’est pas adapté si vous avez besoin de liquidité à court ou moyen terme.

Les unités de compte proposées dans un PER présentent un risque de perte en capital. Avant d'ouvrir un contrat, il est essentiel de comparer les frais de gestion, l'univers de supports disponibles et la qualité du fonds euro. Vous pouvez lire mon analyse détaillée sur les avantages du Plan d'Épargne Retraite pour approfondir.

Défiscaliser par l’investissement immobilier : les dispositifs en vigueur

Les Français adorent la pierre, et le législateur a multiplié les dispositifs pour orienter l’épargne vers le logement. La loi Pinel a pris fin au 31 décembre 2024 : plus aucune nouvelle souscription possible depuis. Mais d’autres mécanismes restent actifs — et un nouveau dispositif a émergé avec la loi de finances 2026.

Le déficit foncier : la mécanique naturelle

Le déficit foncier est l’un des leviers les plus efficaces et les plus simples. Il ne relève pas strictement d’une niche fiscale mais d’une mécanique comptable. Si vos charges (travaux, intérêts d’emprunt, taxe foncière) dépassent vos loyers perçus, le déficit s’impute sur vos revenus fonciers. L’excédent s’impute ensuite sur votre revenu global jusqu’à 10 700 € par an, et le reliquat est reportable 10 ans.

Depuis 2023, un plafond majoré à 21 400 € s’applique pour les travaux de rénovation énergétique permettant à un logement classé E, F ou G d’atteindre au moins la classe D, à condition que les travaux soient réalisés avant le 31 décembre 2027. Ce dispositif n’entre pas dans le plafond des 10 000 € et s’adresse en priorité aux contribuables qui ont déjà des revenus fonciers à optimiser.

Le dispositif Jeanbrun : le nouveau « statut du bailleur privé »

Inscrit dans la loi de finances 2026, le dispositif Jeanbrun (aussi appelé « Relance logement » ou « statut du bailleur privé ») succède partiellement au Pinel. Sa logique est différente. Là où le Pinel offrait une réduction d’impôt directe, Jeanbrun repose sur un amortissement fiscal annuel du bien — un mécanisme inspiré du LMNP, mais appliqué à la location nue, une première en France.

Concrètement, le propriétaire déduit chaque année un pourcentage du prix d’acquisition (hors foncier) de ses revenus fonciers. Les taux varient entre 3 % et 5,5 % selon que le logement est neuf ou ancien avec travaux, et selon le niveau de loyer pratiqué (intermédiaire, social, très social). Les plafonds d’amortissement annuel vont de 8 000 € (neuf intermédiaire) à 12 000 € (très social). Le dispositif est applicable partout en France (pas de zonage) et exige un engagement de location de 9 ans minimum. Dans l’ancien, les travaux doivent représenter au moins 30 % du prix d’acquisition.

Loi Malraux, Denormandie, Monuments Historiques

Pour les contribuables à fort impôt, trois dispositifs plus techniques offrent des leviers puissants. La loi Denormandie encourage la rénovation de logements anciens dans certains cœurs de ville, avec une réduction d’impôt calquée sur les taux du Pinel. La loi Malraux permet une réduction pouvant atteindre 30 % du montant des travaux (plafonné à 400 000 € sur 4 ans) pour la restauration d’immeubles situés en secteur patrimonial. Le régime des Monuments Historiques, quant à lui, autorise la déduction intégrale des travaux sur le revenu global — et n’est soumis à aucun plafonnement.

Le LMNP : amortir son bien en location meublée

Le statut de Loueur en Meublé Non Professionnel (LMNP) n’est pas à proprement parler un dispositif de défiscalisation, mais un régime fiscal. Sous le régime réel, vous amortissez comptablement le bien (hors foncier) et le mobilier, ce qui neutralise souvent entièrement l’impôt sur les loyers pendant 15 à 25 ans. Je le considère comme l’un des outils les plus efficaces pour générer des revenus complémentaires faiblement fiscalisés, à condition d’accepter la contrainte de gestion meublée.

⚠️ Erreur fréquente

L’avantage fiscal ne doit jamais être le seul critère de décision immobilière. Beaucoup d’investisseurs Pinel ont défiscalisé 10 000 € mais réalisé 30 000 à 50 000 € de moins-value à la revente, parce que le bien avait été acheté trop cher dans une zone sans demande locative. Un bon investissement doit d’abord être un bon projet immobilier, sur la base du prix au m², de la demande locative et de la qualité du bien.

Les investissements immobiliers ne garantissent pas le capital et leur liquidité est limitée. Pour les SCPI, vous pouvez consulter mon analyse sur l’estimation du rendement des SCPI.

Défiscaliser par l’investissement en PME : FIP, FCPI et IR-PME

Le dispositif IR-PME (aussi appelé « réduction Madelin ») permet d’obtenir une réduction d’impôt en investissant dans des PME françaises ou européennes non cotées. Le taux standard est de 18 % du montant investi, plafonné à 50 000 € pour un célibataire et 100 000 € pour un couple. Des taux majorés existent pour les Jeunes Entreprises Innovantes (JEI), les entreprises solidaires d’utilité sociale (ESUS) ou les foncières solidaires.

Deux véhicules collectifs permettent d’accéder à cette réduction sans gérer soi-même les titres : les FIP (Fonds d’Investissement de Proximité, qui financent des PME régionales) et les FCPI (Fonds Communs de Placement dans l’Innovation, pour les entreprises innovantes). Ces fonds entrent dans le plafonnement général des 10 000 €, sauf les FIP Corse et Outre-mer qui bénéficient d’un taux bonifié et d’un plafond spécifique.

Je dois vous alerter honnêtement sur ce point : les FIP et FCPI sont statistiquement décevants. Les études de performance à 10 ans montrent que la majorité des fonds détruisent du capital, et que l’avantage fiscal à l’entrée est souvent annulé par la moins-value à la sortie. Ces produits ne se justifient selon moi que pour des contribuables très fortement imposés (TMI 41 % ou 45 %) qui acceptent le risque et comprennent qu’ils font d’abord un pari sur des PME non cotées, pas une simple opération fiscale.

⚠️ Point de vigilance

Les FIP et FCPI comportent un risque élevé de perte en capital. Les parts sont bloquées 5 à 10 ans. Les performances moyennes à la sortie, frais inclus, sont souvent négatives hors avantage fiscal. Avant de souscrire, vérifiez systématiquement le track record du gérant sur les millésimes précédents et assurez-vous que la plateforme est enregistrée auprès de l’AMF.

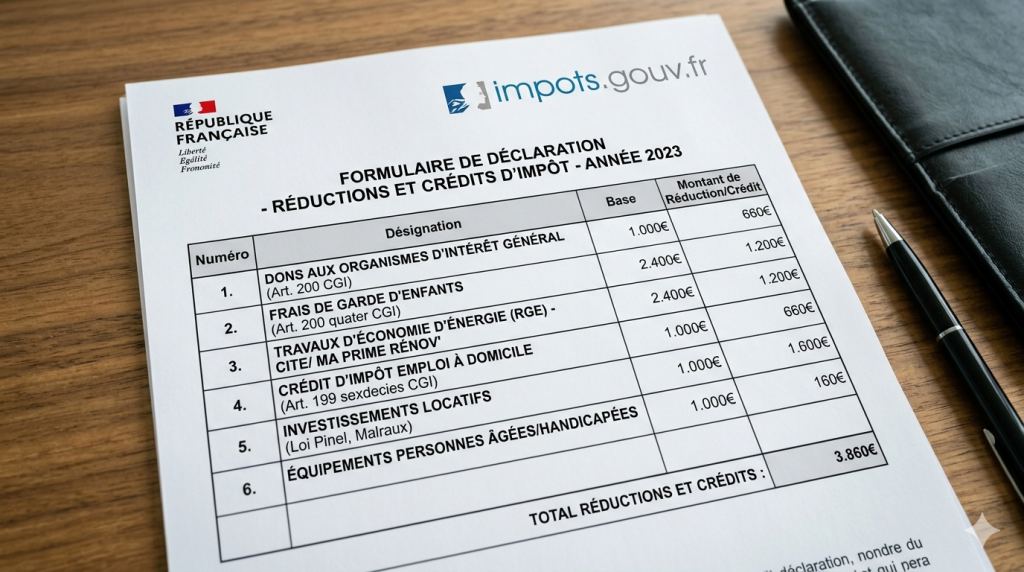

Les crédits d’impôt : l’emploi à domicile en tête

Tous les contribuables peuvent bénéficier de crédits d’impôt, y compris les foyers non imposables. Le plus utilisé est de loin le crédit d’impôt pour emploi d’un salarié à domicile : ménage, garde d’enfants de plus de 6 ans, jardinage, soutien scolaire, assistance aux personnes âgées. Il représente 50 % des dépenses engagées.

Le plafond général est de 12 000 € de dépenses par an, soit un crédit maximal de 6 000 €. Ce plafond est majoré de 1 500 € par enfant à charge ou par membre du foyer de plus de 65 ans, dans la limite de 15 000 €. Il est porté à 20 000 € en cas d’invalidité 80 % dans le foyer. Pour la première année d’emploi direct d’un salarié, le plafond passe à 15 000 € (puis 18 000 € après majorations). Le crédit d’impôt emploi à domicile entre dans le plafonnement global des 10 000 €.

Le crédit d’impôt pour frais de garde des enfants de moins de 6 ans fonctionne sur le même principe : 50 % des dépenses dans la limite de 3 500 € par enfant, soit un crédit maximal de 1 750 € par enfant. Il s’applique pour une garde en crèche, chez une assistante maternelle agréée, ou dans un établissement similaire — mais pas pour une garde au domicile (qui relève alors du crédit emploi à domicile).

Les dons aux associations : l’effet de levier méconnu

Les dons aux organismes d’intérêt général sont l’un des mécanismes les plus simples et les plus efficaces — mais aussi les plus sous-utilisés. Le principe de base : 66 % du montant donné est déduit directement de votre impôt, dans la limite de 20 % du revenu imposable. Les excédents sont reportables sur 5 ans.

Pour les dons aux organismes d’aide aux personnes en difficulté (Restos du cœur, Croix-Rouge, Secours catholique, Secours populaire, associations d’aide aux victimes de violence domestique), le taux est porté à 75 %. Le plafond a été doublé par la loi de finances 2026 : il passe de 1 000 € à 2 000 € pour les dons effectués à compter du 14 octobre 2025. Concrètement, un don de 2 000 € aux Restos du cœur génère une réduction d’impôt de 1 500 € — votre don réel ne vous coûte donc que 500 €.

Les dons ne sont pas soumis au plafonnement des 10 000 €, ce qui en fait un outil de défiscalisation massivement sous-utilisé par les contribuables qui ont déjà atteint leur plafond avec d’autres dispositifs. Vous trouverez les cases à remplir (7UD, 7UQ, 7UF) dans la déclaration 2042 RICI.

Nouveauté 2026 sur les dons. La loi de finances 2026 a porté à 2 000 € la limite des dons ouvrant droit à la réduction de 75 % pour les organismes d’aide aux personnes en difficulté et aux victimes de violence domestique. Cette mesure s’applique aux dons effectués depuis le 14 octobre 2025. Au-delà de 2 000 €, la fraction excédentaire bascule automatiquement à 66 %.

Source : Service-Public.fr — Dispositif Coluche, nouvelles règles 2026Le PEA et l’assurance-vie : défiscaliser les gains, pas les versements

Deux enveloppes fiscales ne réduisent pas votre impôt à l’entrée mais sont pourtant incontournables dans toute stratégie patrimoniale. Le PEA et l’assurance-vie fonctionnent par exonération des plus-values — leur force se révèle dans le temps.

Le PEA exonère totalement les plus-values et dividendes après 5 ans de détention (seuls les prélèvements sociaux de 17,2 % restent dus). Le plafond de versement est de 150 000 € (225 000 € en cumulant avec le PEA-PME). C’est selon moi le meilleur outil pour investir en actions européennes à long terme, à condition d’accepter le risque de perte en capital lié aux marchés.

L’assurance-vie bénéficie d’une fiscalité avantageuse après 8 ans : abattement annuel de 4 600 € par personne (9 200 € pour un couple) sur les gains, puis taxation à 7,5 % plus prélèvements sociaux au-delà (pour les versements sous 150 000 €). Elle offre également des avantages successoraux majeurs, notamment un abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans.

Ces deux enveloppes ne « défiscalisent » pas au sens strict — vous ne gagnez rien sur votre impôt l’année du versement. Mais sur 10, 20 ou 30 ans, l’économie fiscale sur les gains est souvent supérieure à ce que permettrait n’importe quel dispositif de réduction d’impôt.

Comment choisir son dispositif selon sa situation ?

Le « meilleur » dispositif dépend entièrement de votre profil fiscal et patrimonial. Voici la grille de lecture que j’utilise pour mes propres arbitrages et celle que j’applique dans mes analyses.

Si votre TMI est à 11 %, les dispositifs de défiscalisation ont un intérêt limité. Concentrez-vous sur les crédits d’impôt (emploi à domicile, garde d’enfant) qui sont remboursables même aux non-imposables, et sur les dons si vous soutenez des causes. Évitez le PER, qui perdra son intérêt à la sortie.

Si votre TMI est à 30 %, le PER devient intéressant — surtout si vous êtes éloigné de la retraite et que vous pensez baisser de tranche à la sortie. Les dons restent pertinents. Le déficit foncier si vous avez déjà un bien locatif ancien à rénover.

Si votre TMI est à 41 % ou 45 %, vous êtes dans la zone où toute la palette s’ouvre : PER au maximum du plafond, investissement immobilier locatif (Jeanbrun, Denormandie, déficit foncier majoré), Malraux ou Monuments Historiques selon le budget, et potentiellement FIP/FCPI dans une poche risquée. L’accompagnement par un conseiller en gestion de patrimoine devient généralement rentable à ce niveau.

Quand j’ai commencé à m’intéresser à la défiscalisation, je me suis concentré uniquement sur l’économie d’impôt annuelle. J’ai mis 7 ans à comprendre que c’était la mauvaise question. Aujourd’hui, mon point de départ est toujours le même : quel est le projet patrimonial ? Si le projet tient debout sans l’avantage fiscal, l’avantage fiscal est un bonus qui booste le rendement. Si le projet ne tient pas sans l’avantage fiscal, c’est presque toujours un piège. Cette grille de lecture m’a évité plusieurs mauvaises décisions — et m’en a fait rater quelques-unes aussi, mais à un coût bien plus faible.

Questions fréquentes

Comment défiscaliser sans investir dans l’immobilier ?

Plusieurs leviers sont accessibles sans engagement immobilier. Le PER reste le plus puissant pour les TMI à 30 % et plus — un simple versement de 5 000 € sur un contrat existant suffit à générer la déduction. Les dons aux associations permettent de réduire son impôt de 66 à 75 % du montant donné. Le crédit d’impôt emploi à domicile (50 % des dépenses) concerne la majorité des foyers qui utilisent un service de ménage, garde d’enfants ou soutien scolaire. Enfin, les FIP/FCPI permettent d’investir en PME, mais avec un risque réel.

Quel est le montant maximum que je peux défiscaliser ?

Il n’existe pas de réponse unique. Le plafond global des niches fiscales est de 10 000 € par foyer et par an, ou 18 000 € avec SOFICA ou Girardin outre-mer. Mais certains dispositifs n’entrent pas dans ce plafond : le PER, les dons, le déficit foncier, Malraux, les Monuments Historiques, le LMNP et le dispositif Jeanbrun. Un contribuable dans la tranche à 45 % peut théoriquement cumuler 30 000 à 50 000 € d’économie d’impôt annuelle en combinant ces dispositifs, mais cela suppose un patrimoine et des revenus cohérents.

Quand faut-il agir pour défiscaliser sur les revenus de l’année ?

La règle est simple : tous les dispositifs doivent être activés avant le 31 décembre de l’année civile pour s’imputer sur les revenus de l’année. Un versement PER du 30 décembre 2026 réduira votre impôt dû en 2027 sur les revenus 2026. L’immobilier locatif (Jeanbrun, Denormandie, Malraux) exige une signature notariée avant le 31 décembre pour être pris en compte. Les dons de fin d’année représentent d’ailleurs 41 % du total annuel selon France Générosités — preuve que beaucoup de contribuables attendent le dernier moment.

Le PER est-il intéressant pour tout le monde ?

Non. Le PER est un outil de déduction fiscale qui ne génère un gain réel que si votre TMI à l’entrée est supérieure à votre TMI à la sortie (ou au moins égale avec une sortie en capital). En pratique, il devient vraiment intéressant à partir d’une TMI à 30 %. En dessous, l’économie d’impôt à l’entrée est faible, et le blocage des fonds jusqu’à la retraite pèse lourd dans la balance. Pour les TMI à 11 %, une assurance-vie ou un PEA sont presque toujours préférables.

Peut-on cumuler plusieurs dispositifs de défiscalisation ?

Oui, et c’est même la logique d’une stratégie patrimoniale bien pensée. Un contribuable peut parfaitement cumuler un PER (hors plafond), des dons (hors plafond), un crédit d’impôt emploi à domicile (dans le plafond des 10 000 €), et un investissement Jeanbrun (hors plafond). La limite est votre capacité d’épargne et la cohérence globale — défiscaliser pour défiscaliser, sans vision patrimoniale, est rarement une bonne idée.

Quels dispositifs ont été supprimés en 2025-2026 ?

La loi Pinel a pris fin au 31 décembre 2024 : plus aucune nouvelle souscription n’est possible, même si les contrats signés avant continuent de produire leurs effets. Le CITE a été remplacé par MaPrimeRénov’ depuis 2020. D’autres dispositifs plus marginaux ont été revus par la loi de finances 2026, notamment le remplacement de l’abattement de 10 % sur les pensions de retraite par un forfait de 2 000 € pour un célibataire ou 4 000 € pour un couple.

Dois-je consulter un conseiller pour défiscaliser ?

Pour les dispositifs simples (PER, dons, crédit d’impôt emploi à domicile), vous pouvez agir seul — les règles sont accessibles et les simulateurs officiels du site impots.gouv.fr suffisent. Pour les montages plus complexes (Malraux, Monuments Historiques, optimisation combinée patrimoine/revenus, apport-cession, démembrement de parts de SCPI), l’accompagnement par un conseiller en gestion de patrimoine indépendant devient utile, voire nécessaire. Ne confondez jamais un CGP (qui vous conseille) avec un commercial d’un promoteur (qui vous vend un produit).

Pourquoi certains CGP parlent de « pression fiscale » pour me vendre de la défiscalisation ?

C’est un réflexe commercial classique. La vérité est que la majorité des foyers fiscaux ne sont pas « écrasés » par l’impôt : selon la DGFiP (avril 2026), 50,5 % des foyers sont dans la tranche à 11 %, et seulement 17 % à 30 %. La défiscalisation massive ne devient mathématiquement intéressante qu’à partir de 41-45 % de TMI — ce qui concerne moins de 2 % des contribuables. Méfiez-vous de tout discours commercial qui commence par « vous payez trop d’impôts ».

Sources

- Service-Public.fr — Plafonnement global des niches fiscales

- Service-Public.fr — Cotisations d’épargne retraite (déduction PER)

- Service-Public.fr — Plan d’épargne retraite (PER)

- Service-Public.fr — Barème de l’impôt sur le revenu

- Service-Public.fr — Dons aux associations et organismes d’intérêt général

- Service-Public.fr — Dispositif Coluche : nouvelles règles 2026

- Service-Public.fr — Crédit d’impôt pour l’emploi d’un salarié à domicile

- Economie.gouv.fr — Réductions d’impôt pour dons aux associations

- Impôts.gouv.fr — Emploi à domicile