Un débit apparaît sur votre compte avec un libellé flou, un nom abrégé ou une suite de caractères qui ne vous évoque rien. Avant de crier à la fraude, sachez que dans la majorité des cas, il existe une méthode simple pour identifier l’émetteur : le libellé détaillé du prélèvement, le numéro ICS du créancier, puis la banque en dernier recours. Je vous détaille ci-dessous la marche à suivre, les délais pour contester si l’opération est indue, et ce que dit précisément le Code monétaire et financier sur vos droits.

La réponse en bref

Pour identifier le destinataire d’un prélèvement inconnu, trois leviers existent. Premièrement, ouvrez le détail de l’opération dans votre application bancaire : au-delà du libellé court affiché sur le relevé, vous trouverez généralement le nom complet du créancier, son numéro ICS et la référence unique de mandat (RUM). Deuxièmement, tapez le libellé exact ou l’ICS dans un moteur de recherche — une société commerciale légitime laisse presque toujours une trace. Troisièmement, si rien ne ressort, contactez votre banque : elle a accès au référentiel interbancaire qui identifie chaque émetteur de prélèvement SEPA.

Vos droits à retenir. Pour un prélèvement autorisé mais contesté (montant erroné, abonnement non réclamé), vous disposez de 8 semaines à compter du débit pour demander le remboursement à votre banque. Pour un prélèvement non autorisé (aucun mandat signé, fraude), le délai monte à 13 mois. Au-delà, le droit au remboursement est perdu.

Source : Service-Public.fr — Prélèvement bancaire (vérifié le 30 septembre 2024)Étape 1 : exploiter le libellé détaillé dans votre appli bancaire

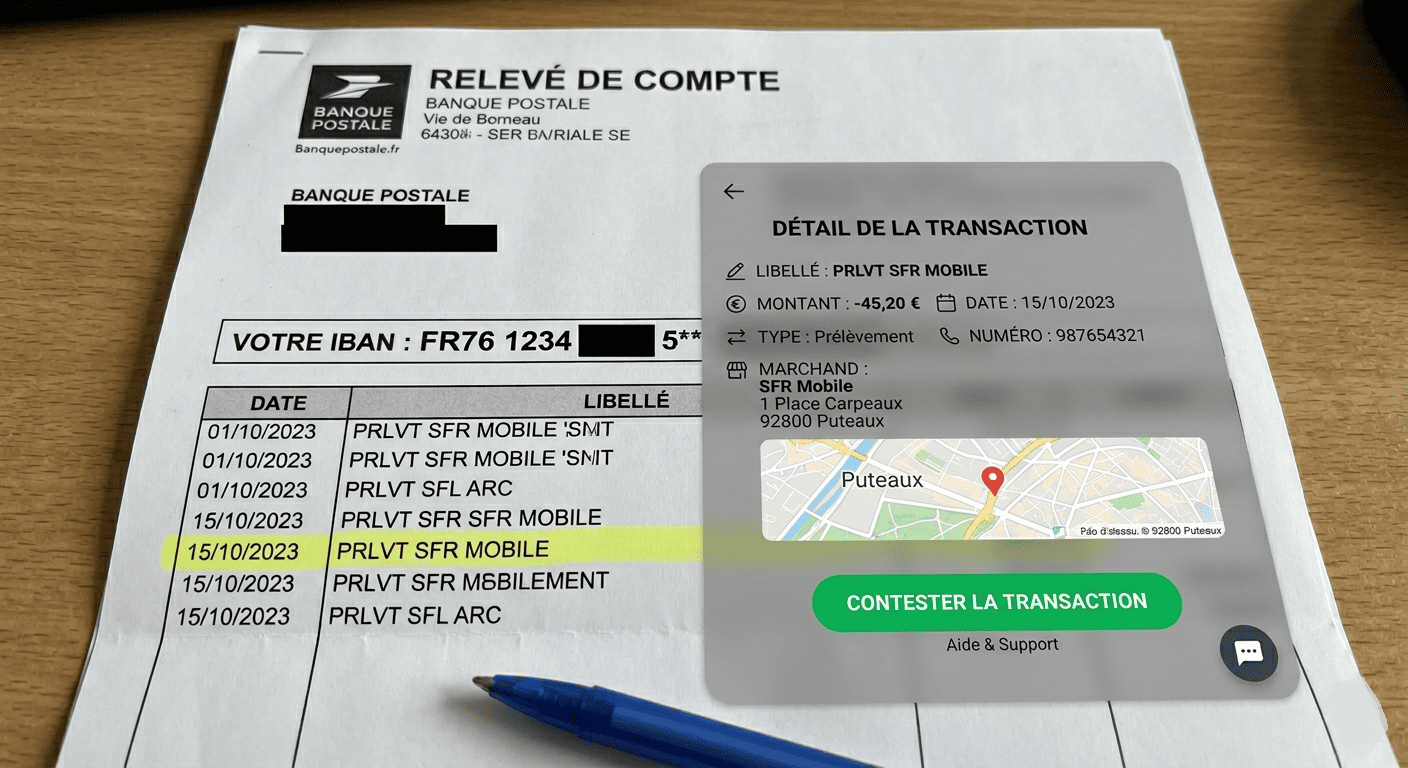

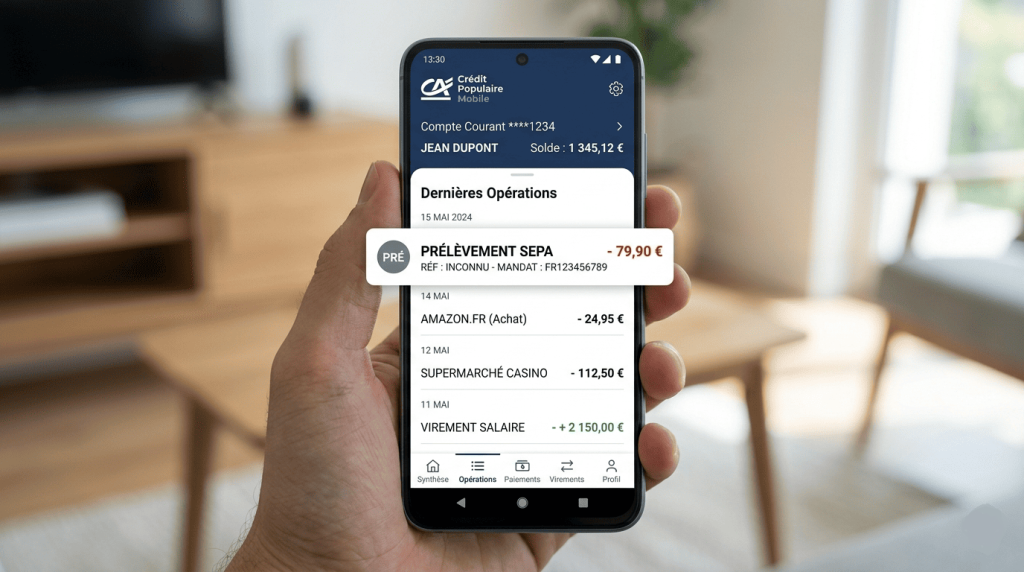

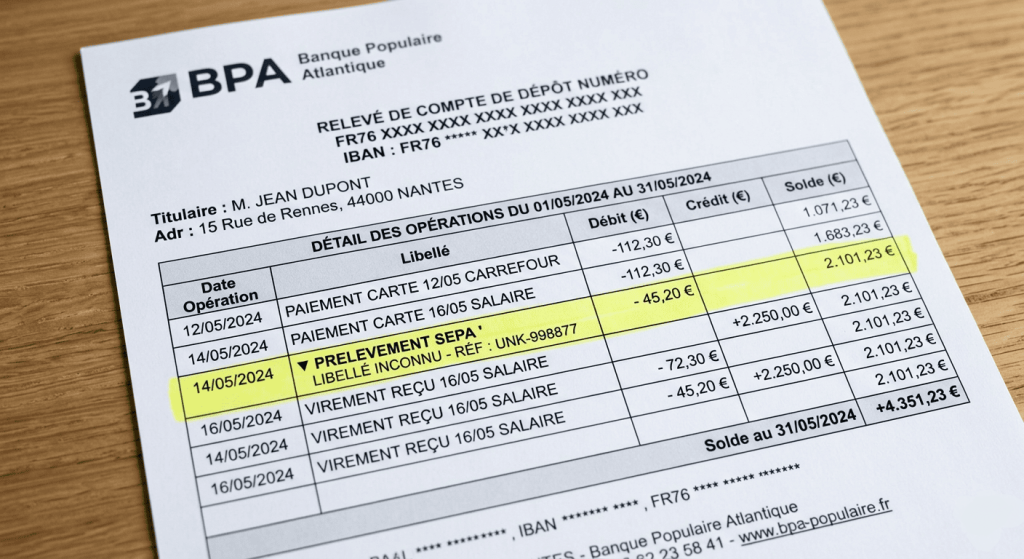

Le relevé de compte papier affiche un libellé souvent tronqué — quinze à vingt caractères parfois codés. L’application mobile et l’espace client web de votre banque, eux, donnent accès à une vue détaillée de chaque opération. Selon l’établissement, il faut cliquer sur le prélèvement, sur une icône « i » d’information ou sur une loupe pour déplier cette fiche.

Dans cette fiche détaillée, vous trouverez normalement : le nom complet du créancier (souvent différent du nom commercial), son numéro ICS au format FRxxZZZxxxxxx, et la référence unique de mandat (RUM) qui identifie le contrat signé avec le créancier. Ces trois éléments sont les clés pour remonter à la source, car ils sont imposés par la norme SEPA et ne peuvent pas être masqués.

Un exemple concret : vous voyez « PRLV SEPA ETIOLES SAS » sur le relevé. En dépliant, vous trouvez « Etioles SAS — ICS FR76ZZZ123456 — RUM ABC2024-789 ». Même si Etioles SAS ne vous dit rien, vous avez maintenant un identifiant bancaire unique à vérifier.

⚠️ À ne pas confondre

Le nom commercial sous lequel vous connaissez une marque n’est pas toujours sa raison sociale. Un abonnement contracté chez « MaSalle.fr » peut apparaître au nom de la holding « Fitness Invest Group SAS » sur votre relevé. Ce décalage n’est pas nécessairement suspect — il reflète simplement la structure juridique de l’entreprise.

Étape 2 : la recherche en ligne du libellé ou de l’ICS

Si le nom complet ne vous parle toujours pas, copiez le libellé tel quel dans un moteur de recherche, sans le modifier. Une simple variation de caractères peut fausser les résultats. Cette méthode fonctionne pour deux raisons : les sociétés légitimes laissent une empreinte en ligne (site officiel, mentions légales, fiche Societe.com), et les prélèvements problématiques remontent souvent sur des forums de consommateurs qui recoupent les plaintes autour d’un même libellé.

Si aucun résultat ne sort avec le libellé, faites la même recherche avec le numéro ICS. Ce numéro unique de 13 caractères en France est attribué par la Banque de France via la banque du créancier, et figure obligatoirement sur tout mandat SEPA signé. Le numéro ICS sert à authentifier l’origine d’un prélèvement et à vérifier la validité d’un mandat signé par le débiteur. Certains forums spécialisés recensent les correspondances ICS-sociétés — mais avec prudence, car ces informations ne sont ni officielles ni exhaustives.

Pensez aussi à fouiller vos anciens mandats SEPA signés. L’ICS et la RUM y apparaissent obligatoirement dans l’encadré « Créancier ». Un prélèvement inconnu correspond parfois à un abonnement d’essai gratuit activé douze mois plus tôt et dont le renouvellement annuel vous avait échappé.

Étape 3 : demander à votre banque

Si les deux premières étapes n’ont rien donné, votre conseiller bancaire reste le dernier recours. La banque a accès au référentiel interbancaire des identifiants créanciers SEPA géré par la Banque de France, qui répertorie toutes les entités autorisées à émettre des prélèvements dans la zone SEPA. Elle peut donc théoriquement lier un ICS à une dénomination sociale précise.

En pratique, les retours varient selon les établissements. Certaines banques fournissent l’information rapidement via le chat de l’appli ou un appel au service client ; d’autres renvoient leur client vers le moteur de recherche sous prétexte de secret bancaire. Insistez : la banque a l’information, et vos droits de contestation (voir plus bas) vous protègent même si elle rechigne à vous la communiquer. Certaines banques facturent cette démarche — vérifiez le tarif dans votre convention de compte avant de lancer la requête si le montant prélevé est faible.

Les banques disposent aussi, dans leur interface, d’un onglet souvent appelé « Mes mandats SEPA » ou « Gestion des prélèvements ». Il permet de voir tous les mandats actifs sur votre compte et d’identifier d’un coup d’œil les autorisations anciennes ou oubliées.

Historique et contexte : pourquoi l’identification est parfois compliquée

Depuis le 1er août 2014, les prélèvements bancaires en France sont soumis au standard SEPA (Single Euro Payments Area), qui a remplacé le système national. Cette harmonisation européenne a introduit l’identifiant créancier SEPA (ICS) à la place de l’ancien Numéro National d’Émetteur (NNE). En France, l’ICS est composé de 13 caractères alphanumériques : deux caractères pour le code pays, deux caractères pour une clé de contrôle, trois caractères pour le code activité et six caractères reprenant l’ancien NNE.

Le système SEPA a apporté plus de transparence et de sécurité, mais il n’empêche pas les prélèvements abusifs. N’importe quelle entreprise titulaire d’un ICS peut initier un prélèvement dès qu’elle détient votre IBAN, à charge pour elle de conserver le mandat signé. Dans les faits, le règlement SEPA impose qu’un mandat soit signé et conservé par le créancier, mais les consommateurs peinent à s’assurer que les banques vérifient systématiquement l’existence de ce mandat avant d’exécuter un prélèvement.

C’est cette faille qui a permis les scandales comme SFAM, où des prélèvements ont été effectués sans mandat valide sur des milliers de consommateurs. Depuis, les banques proposent des outils de « liste blanche » et « liste noire » qui autorisent ou bloquent certains créanciers spécifiques — un paramétrage souvent méconnu qui vaut le coup d’être activé si vous êtes régulièrement surpris.

Si le prélèvement est indu : vos délais pour contester

Une fois le destinataire identifié, deux scénarios possibles : soit vous reconnaissez un abonnement oublié ou une facture légitime et il n’y a rien à contester, soit vous jugez le prélèvement injustifié ou frauduleux. Dans ce second cas, la loi vous accorde deux fenêtres de contestation, dont les délais dépendent de l’existence ou non d’un mandat signé.

Prélèvement autorisé contesté : 8 semaines. Vous avez signé un mandat, mais le montant est erroné ou anormalement élevé par rapport à vos dépenses habituelles. La banque doit vous rembourser dans les 10 jours ouvrables suivant votre demande, et le droit au remboursement est inconditionnel dans ce délai.

Source : Service-Public.fr — Prélèvement bancaire (articles L. 133-25-1 et L. 133-25-2 du Code monétaire et financier)À l’opposé, si aucun mandat SEPA valide n’a jamais été signé — ou si le prélèvement relève purement de la fraude — le délai de protection est beaucoup plus long, et l’obligation de remboursement de la banque est renforcée.

Prélèvement non autorisé : 13 mois. Aucun mandat n’a été signé, ou le prélèvement est frauduleux. Vous signalez l’opération à votre banque dans un délai maximal de 13 mois à compter du débit. Le remboursement doit intervenir au plus tard à la fin du premier jour ouvrable suivant votre signalement.

Source : Code monétaire et financier, articles L. 133-18 et L. 133-24 (Légifrance)Un détail essentiel souvent oublié : passé le délai de 13 mois, le droit au remboursement disparaît. C’est ce que les juristes appellent la forclusion. D’où l’intérêt de relire ses relevés au moins une fois par mois, et de ne pas laisser passer un débit suspect en se disant qu’on verra plus tard. Si votre banque refuse le remboursement alors que vous êtes dans les délais légaux, vous pouvez saisir le médiateur bancaire de votre établissement, puis éventuellement les juridictions civiles (dans un délai de 5 ans à compter de l’exécution de l’opération).

⚠️ Point de vigilance

Faire opposition à un prélèvement et révoquer un mandat sont deux gestes différents. L’opposition est temporaire et ne remet pas en cause le mandat signé — le créancier peut représenter la demande. La révocation, elle, met fin définitivement à l’autorisation de prélèvement. Si vous voulez bloquer un créancier durablement, il faut révoquer le mandat directement auprès de lui (par écrit, idéalement en recommandé), et non vous contenter d’une opposition ponctuelle en banque.

Dans quel ordre agir concrètement

Face à un prélèvement inconnu, je recommande la séquence suivante, par ordre de rapidité et d’efficacité. Commencez par la fiche détaillée dans votre appli (2 minutes). Passez au moteur de recherche avec le libellé exact puis l’ICS (5 minutes). Fouillez vos mails pour retrouver un éventuel mandat SEPA signé (10 minutes). Si rien ne ressort, contactez votre banque par chat ou téléphone. En parallèle, mettez en place une alerte SMS/mail sur tout prélèvement supérieur à un certain montant — la plupart des banques en ligne et traditionnelles proposent ce service gratuitement.

Si le prélèvement s’avère frauduleux, ne perdez pas de temps. Contactez immédiatement votre banque pour faire opposition sur le créancier, demandez le remboursement par écrit (chat, formulaire ou recommandé), changez vos identifiants d’accès à l’espace client, et surveillez les débits des semaines suivantes pour détecter une éventuelle récidive avec un autre libellé. Si une fraude massive touche plusieurs comptes, un signalement sur Perceval (plateforme de signalement pour les fraudes bancaires) ou un dépôt de plainte peuvent compléter la démarche bancaire.

Éviter les prélèvements inconnus à l’avenir

La prévention tient à quelques réflexes simples. Relisez vos relevés au moins une fois par mois, en particulier les petites sommes récurrentes (moins de 10 €) qui passent souvent inaperçues et correspondent à des abonnements oubliés — streaming, stockage cloud, apps mobiles, services d’essai gratuit devenus payants. Tenez un inventaire sommaire de vos abonnements actifs, avec la date de reconduction annuelle, pour anticiper les renouvellements.

Pour les achats ponctuels sur internet, utilisez une carte bancaire virtuelle ou à usage unique quand votre banque le propose (service souvent inclus dans les banques en ligne). Cela isole vos coordonnées principales et limite les risques si un marchand est compromis. Enfin, activez la double authentification sur votre espace bancaire et changez régulièrement votre mot de passe — c’est la première ligne de défense contre l’usurpation de compte.

Questions fréquentes

Qui peut m’identifier un numéro ICS avec certitude ?

Seule votre banque peut vérifier auprès du référentiel interbancaire géré par la Banque de France l’identité exacte du titulaire d’un ICS. En cas de doute, vous pouvez solliciter votre banque qui vous répondra par oui ou par non à la question « l’ICS 1234567891234 est-il celui de telle société ? ». Les recherches en ligne donnent des pistes, mais elles ne remplacent pas cette vérification officielle.

Combien de temps ma banque a-t-elle pour me rembourser un prélèvement non autorisé ?

En cas de prélèvement non autorisé signalé dans le délai de 13 mois, la banque doit vous rembourser la somme débitée au plus tard à la fin du premier jour ouvrable suivant la réception de votre demande. Si des frais bancaires ont été prélevés à cause de l’opération contestée (découvert, frais de rejet), ils doivent aussi vous être remboursés. Pour un prélèvement autorisé mais contesté (8 semaines), le délai de remboursement est de 10 jours ouvrables.

Que faire si un créancier continue de prélever après une opposition ?

L’opposition empêche les prélèvements futurs du créancier, mais elle est temporaire. Si vous voulez bloquer durablement les prélèvements, il faut révoquer le mandat SEPA directement auprès du créancier, idéalement par lettre recommandée avec accusé de réception. La révocation est gratuite et définitive. Gardez une copie de tous les échanges — c’est essentiel si un litige remonte au médiateur bancaire.

Puis-je créer une liste des créanciers autorisés à prélever sur mon compte ?

Oui. Les clients peuvent spécifier auprès de leur prestataire de services de paiement des listes noires (exclusion des créanciers présents dans la liste) et blanches (autorisation limitée aux créanciers présents dans la liste), ce qui donne aux prestataires concernés une capacité de filtrage des prélèvements sans mandat. Ce paramétrage est disponible dans la plupart des banques françaises, mais il reste peu utilisé car peu mis en avant par les établissements. Il vaut le coup de demander à votre conseiller comment l’activer.

Un prélèvement suspect peut-il venir d’un piratage de mon IBAN ?

Votre IBAN n’est pas une donnée secrète — il figure sur tout RIB que vous avez pu transmettre à un créancier, employeur ou proche. Connaître un IBAN ne suffit pas pour en prélever les fonds sans mandat signé, en théorie. En pratique, certains acteurs malveillants initient des prélèvements sans mandat valide en espérant que la banque du débiteur ne vérifiera pas. C’est pour cela que le délai de contestation de 13 mois existe : il protège le titulaire du compte contre ce type d’abus. Un IBAN « fuité » ne doit pas vous faire paniquer, mais justifie une vigilance accrue sur vos relevés.

Dois-je déposer plainte en cas de prélèvement frauduleux ?

La priorité absolue est la demande de remboursement auprès de votre banque dans le délai de 13 mois, qui est une procédure administrative distincte d’une plainte. Ensuite, le dépôt de plainte au commissariat ou la gendarmerie, et le signalement sur la plateforme Perceval (pour les fraudes à la carte et aux paiements électroniques), permettent de documenter l’affaire. Une fraude massive bien documentée peut aboutir à une enquête, surtout si plusieurs victimes signalent le même créancier.

Puis-je contester un prélèvement dont le montant était bien annoncé ?

Si le mandat était valide et le montant correctement notifié en amont (ce que les créanciers sont tenus de faire avant chaque échéance), la contestation au titre du droit inconditionnel sur 8 semaines reste possible, mais votre obligation contractuelle avec le créancier subsiste. Autrement dit : vous pouvez récupérer les fonds sur votre compte, mais le créancier reste en droit de vous réclamer la somme via une autre voie (facture, recouvrement). Le remboursement bancaire n’annule pas la dette sous-jacente.

Le délai de 13 mois s’applique-t-il aux prélèvements hors zone SEPA ?

Pour un prélèvement provenant d’un établissement hors Espace économique européen, le délai de contestation est ramené à 70 jours, éventuellement prolongé par contrat sans dépasser 120 jours. Les délais protecteurs les plus larges (8 semaines et 13 mois) sont réservés aux opérations intra-SEPA en euros.

Sources

Service-Public.fr — Prélèvement bancaire (vérifié le 30 septembre 2024)

economie.gouv.fr / DGCCRF — Prélèvements bancaires : comment vous opposer à des prélèvements indus ?

Banque de France — Le prélèvement SEPA

Banque de France — Référentiel des identifiants créanciers SEPA (ICS)

Légifrance — Article L133-18 du Code monétaire et financier (remboursement d’une opération de paiement non autorisée)

Légifrance — Article L133-24 du Code monétaire et financier (délai de signalement de 13 mois)