La solvabilité est la capacité d’une personne, d’une entreprise ou d’une banque à rembourser ses dettes lorsqu’elles arrivent à échéance. Une entité est jugée solvable lorsque ses actifs (revenus, patrimoine, fonds propres) couvrent ses engagements financiers. À l’inverse, l’insolvabilité désigne l’incapacité à honorer ses dettes, ce qui peut conduire à la cessation de paiement ou à la faillite.

Cette notion est centrale en finance personnelle : elle conditionne l’accès au crédit, le coût de l’assurance emprunteur, et plus largement la solidité de votre situation patrimoniale. C’est aussi un indicateur prudentiel que les régulateurs imposent aux banques et aux assureurs pour protéger l’épargne. Cet article explique ce que recouvre la solvabilité, comment elle se mesure selon les profils, et pourquoi elle a des implications très concrètes pour votre épargne et vos crédits.

Définition juridique. La solvabilité est définie comme la capacité d’une personne à disposer de moyens financiers suffisants pour s’acquitter de ses dettes certaines, liquides et exigibles. Le terme « insolvable » qualifie la situation inverse, dans laquelle la vente des actifs ne suffirait pas à régler les dettes échues.

Source : Dictionnaire juridique — définition de la solvabilitéSolvabilité ou liquidité : ne pas confondre

Ces deux notions sont souvent mélangées, alors qu’elles renvoient à des horizons différents. La solvabilité mesure votre capacité à payer vos dettes à terme, en mobilisant si nécessaire l’ensemble de votre patrimoine. La liquidité, elle, mesure votre capacité à honorer vos engagements immédiatement, avec votre trésorerie disponible.

L’exemple le plus parlant reste celui de Lehman Brothers en 2008 : la banque était techniquement solvable au regard de ses fonds propres, mais elle a fait faillite à cause d’un problème de liquidité à court terme — impossible de mobiliser assez de cash pour faire face à ses obligations immédiates. À l’échelle d’un ménage, le mécanisme est similaire : vous pouvez détenir un patrimoine immobilier important (vous êtes solvable) tout en étant incapable de payer vos factures du mois (vous manquez de liquidité).

Comment se mesure la solvabilité d’un particulier

Pour un emprunteur particulier, la solvabilité ne se résume pas à un chiffre unique. Les banques et les intermédiaires en opérations de banque (IOBSP) analysent un faisceau de critères : revenus réguliers, stabilité de l’emploi, patrimoine mobilier et immobilier, charges récurrentes, historique de remboursement et situation familiale. La présence et la composition du patrimoine sont prises en compte au même titre que les revenus, ainsi que l’évaluation indépendante de l’actif financé.

L’indicateur le plus connu reste le taux d’endettement, parfois appelé taux d’effort. Il rapporte vos charges de crédit mensuelles à vos revenus nets. Depuis le 1er janvier 2022, ce ratio est plafonné à 35 %, assurance emprunteur incluse, par décision du Haut Conseil de stabilité financière (HCSF). Cette règle, devenue juridiquement contraignante, s’impose à toutes les banques pour tout nouveau crédit immobilier.

Cadre légal du taux d’endettement. La décision du HCSF du 29 septembre 2021, applicable au 1er janvier 2022, fixe deux critères cumulatifs pour l’octroi de crédits immobiliers : un taux d’effort qui n’excède pas 35 % et une maturité qui n’excède pas 25 ans. Une marge de flexibilité de 20 % de la production trimestrielle permet aux banques de déroger à ces critères, dont au moins 70 % réservés à l’acquisition d’une résidence principale.

Source : Décision n° D-HCSF-2021-7 — LégifranceExemple chiffré

Prenons un foyer avec 3 800 € de revenus nets mensuels et un crédit immobilier en cours de 850 € (assurance comprise). Son taux d’endettement actuel est de 22,4 % (850 ÷ 3 800). La marge de manœuvre théorique pour un nouveau crédit est de 480 € de mensualité supplémentaire, soit le différentiel jusqu’au plafond de 35 %, qui correspond à 1 330 € de charges totales. Sous ce seuil, la banque considérera le ménage comme solvable au regard du HCSF — sous réserve d’analyser également le reste à vivre, c’est-à-dire ce qui demeure après paiement des charges fixes.

⚠️ Erreur fréquente

Beaucoup d’emprunteurs oublient l’assurance emprunteur dans leur calcul, alors qu’elle est intégrée dans les 35 %. Pour un prêt de 250 000 €, une assurance à 0,36 % représente environ 75 € par mois — soit près de 2 points d’endettement supplémentaires sur un revenu de 3 500 €. Autre piège : compter 100 % des revenus locatifs, alors que les banques les retiennent à hauteur de 70 % seulement.

Comment se calcule la solvabilité d’une entreprise

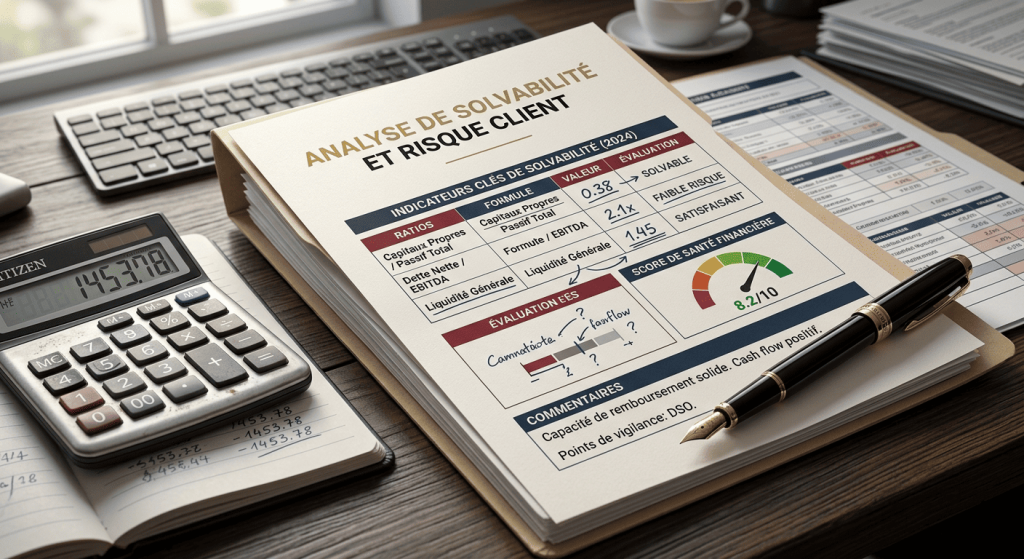

Pour une entreprise, la logique est la même mais s’appuie sur des ratios issus du bilan comptable. L’idée centrale est de comparer ce que possède l’entreprise (actifs) à ce qu’elle doit (passifs). Plusieurs ratios coexistent, chacun éclairant un angle différent. Voici les principaux que vous croiserez dans une analyse financière.

Le ratio d’autonomie financière mesure le poids des capitaux propres dans le financement total. Il se calcule en divisant les capitaux propres par le total du passif. Un ratio supérieur à 50 % est généralement considéré comme sain : l’entreprise dépend peu des financements externes. Le ratio de capacité de remboursement, lui, divise les ressources externes de financement par la capacité d’autofinancement (CAF) — il doit rester inférieur à 3 pour qu’une entreprise soit jugée capable d’absorber ses échéances. Enfin, le taux de couverture de la dette rapporte l’excédent brut d’exploitation aux annuités d’emprunt et de crédit-bail.

Au-delà des chiffres, les analystes regardent aussi des éléments qualitatifs : la gouvernance de l’entreprise, l’ancienneté des dirigeants, le secteur d’activité et son cycle, et l’évolution des ratios sur plusieurs exercices. Un ratio isolé ne dit rien — c’est sa tendance dans le temps et la comparaison avec les concurrents du secteur qui permettent de qualifier la santé financière.

Solvabilité bancaire : un cadre prudentiel beaucoup plus strict

Les banques ne sont pas des entreprises comme les autres. Une faillite bancaire peut déclencher des défaillances en chaîne et fragiliser l’ensemble de l’économie. C’est pourquoi un cadre prudentiel international, les accords de Bâle III, leur impose des ratios de solvabilité minimums fondés sur leurs fonds propres rapportés à leurs actifs pondérés par le risque (RWA).

Ratios Bâle III en vigueur. Les banques doivent respecter trois planchers de fonds propres : 4,5 % pour le CET1 (Common Equity Tier 1), 6 % pour le Tier 1, et 8 % pour le ratio total (T1 + T2). À ces planchers s’ajoutent des coussins de capital obligatoires, dont 2,5 % de coussin de conservation, jusqu’à 2,5 % de coussin contracyclique et jusqu’à 3,5 % pour les établissements systémiques.

Source : Banque de France — L’accord de Bâle IIIConcrètement, une banque doit prouver à son régulateur — en France, l’Autorité de contrôle prudentiel et de résolution (ACPR), adossée à la Banque de France — qu’elle dispose d’un matelas de fonds propres suffisant pour absorber des pertes en cas de crise. Le CET1 est l’indicateur le plus regardé : il regroupe les fonds propres les plus durs (capital social, bénéfices non distribués). Selon les données de l’ACPR, le ratio CET1 moyen des six principaux groupes bancaires français s’élevait à environ 15,5 % fin 2023, soit nettement au-dessus du minimum réglementaire.

Pourquoi cela vous concerne en tant qu’épargnant ? Parce que la solidité prudentielle des banques est la première garantie de votre épargne, avant même la garantie des dépôts plafonnée à 100 000 € par déposant et par établissement. Une banque dotée d’un ratio CET1 confortable est une banque dont les comptes sont moins exposés à un défaut.

Solvabilité et coût du crédit : un lien direct

Plus votre solvabilité est jugée solide, plus vous obtenez des conditions de crédit favorables. Les banques calibrent leurs taux en fonction du risque de défaut estimé. Concrètement, un dossier avec un taux d’endettement de 25 %, un apport supérieur à 20 % et un reste à vivre élevé obtiendra des conditions plus avantageuses qu’un dossier limite à 35 %.

Cette logique vaut aussi pour les entreprises et les États : la note de crédit attribuée par les agences (Moody’s, S&P, Fitch) reflète la solvabilité perçue et conditionne le coût d’emprunt sur les marchés. Une dégradation de note se traduit immédiatement par une hausse des taux exigés par les investisseurs.

Quand j’ai monté mon dossier de crédit immobilier en 2019, j’avais un taux d’endettement à 22 % et un apport de 25 %. Mon banquier m’a obtenu 0,15 point de moins que le barème affiché — sur 200 000 € empruntés sur 20 ans, cela représentait environ 4 000 € d’intérêts économisés. La leçon que j’en tire : présenter un dossier nettement sous le plafond des 35 % n’est pas qu’une formalité, c’est un levier de négociation directement chiffrable.

Comment renforcer sa solvabilité personnelle

Trois leviers permettent d’améliorer concrètement votre solvabilité avant de solliciter un crédit. D’abord, réduire vos charges fixes récurrentes — un regroupement de crédits à la consommation peut faire baisser sensiblement votre taux d’endettement, même si le coût total du crédit augmente. Ensuite, augmenter votre apport personnel en mobilisant votre épargne disponible, ce qui réduit le capital emprunté et la mensualité. Enfin, stabiliser et lisser vos revenus sur la durée — les banques pondèrent défavorablement les revenus variables (primes, dividendes, revenus locatifs retenus à 70 %).

Mobiliser une épargne de précaution rémunérée fait aussi partie de la solvabilité globale : un patrimoine liquide rassure le prêteur. Les super-livrets bancaires peuvent compléter le Livret A pour disposer de réserves rapidement disponibles, sans bloquer votre épargne.

Questions fréquentes

Quelle différence entre solvabilité et capacité d’emprunt ?

La solvabilité est une évaluation globale de votre capacité à honorer toutes vos dettes — actuelles et futures. La capacité d’emprunt est une conséquence directe de votre solvabilité : elle correspond au montant maximal qu’une banque acceptera de vous prêter compte tenu de vos revenus, de vos charges et du plafond HCSF de 35 %. Vous pouvez être solvable sans pour autant pouvoir emprunter beaucoup, si votre taux d’endettement est déjà tendu.

Que se passe-t-il en cas d’insolvabilité d’un particulier ?

Lorsqu’un particulier se trouve dans l’incapacité durable de faire face à ses dettes, il peut saisir la Commission de surendettement de la Banque de France. Selon la gravité, la commission peut proposer un plan conventionnel de redressement, des mesures imposées (rééchelonnement, effacement partiel) ou orienter vers une procédure de rétablissement personnel avec liquidation judiciaire. C’est une procédure encadrée et confidentielle, mais qui inscrit l’emprunteur au FICP (Fichier des incidents de remboursement des crédits aux particuliers) pour plusieurs années.

La solvabilité d’une banque garantit-elle mon épargne ?

La solvabilité d’une banque réduit le risque qu’elle ne fasse défaut, mais ne le supprime pas totalement. En cas de faillite, c’est le Fonds de garantie des dépôts et de résolution (FGDR) qui couvre votre épargne, à hauteur de 100 000 € par déposant et par établissement, hors livrets réglementés. Pour les livrets réglementés (Livret A, LDDS, LEP), la garantie est apportée par l’État dans les mêmes plafonds. Choisir une banque avec un ratio CET1 solide reste néanmoins un premier filtre de prudence.

Comment vérifier la solvabilité d’une entreprise avant de travailler avec elle ?

Plusieurs outils existent : la consultation des comptes annuels via Infogreffe ou Pappers, la consultation du numéro SIREN sur l’INSEE, et les scores de solvabilité proposés par des sociétés spécialisées (Allianz Trade, Coface, Ellisphere). Pour les comptes annuels, regardez le ratio d’autonomie financière, l’évolution du chiffre d’affaires et l’EBE sur trois exercices. Une entreprise qui ne dépose pas ses comptes — pourtant obligatoire — est un signal d’alerte.

Le taux d’endettement de 35 % est-il valable pour le crédit à la consommation ?

Le seuil HCSF de 35 % concerne explicitement le crédit immobilier. Pour le crédit à la consommation, il n’existe pas de plafond légal équivalent, mais les banques appliquent en pratique une analyse de solvabilité globale qui intègre tous les crédits en cours. Au-delà de 35 % d’endettement total (immobilier + conso + autres), votre dossier sera considéré comme dégradé, quelle que soit la nature du nouveau crédit demandé.

Solvabilité Solvabilité II : qu’est-ce que c’est ?

Solvabilité II est la directive européenne prudentielle qui s’applique aux assureurs, l’équivalent de Bâle III pour les banques. Entrée en vigueur en 2016, elle impose aux compagnies d’assurance de détenir des fonds propres suffisants pour faire face à leurs engagements envers les assurés, même en scénario de crise. Le SCR (Solvency Capital Requirement) est l’indicateur clé : un ratio supérieur à 100 % signifie que l’assureur détient assez de capital. Pour un contrat d’assurance-vie, cette solidité prudentielle est un des critères à regarder avant d’ouvrir un contrat.

Sources

Ministère de l’Économie — Mesure relative à l’octroi de crédits immobiliers (HCSF)

Banque de France — L’accord de Bâle III

Banque de France — Haut Conseil de stabilité financière, une notoriété inespérée

ACPR — Guide « Fonds propres »