L’assurance-vie reste le placement financier préféré des Français, avec plus de 1 900 milliards d’euros d’encours à fin 2025. Son intérêt tient à une combinaison rare : un cadre fiscal avantageux après 8 ans, une transmission hors succession jusqu’à 152 500 € par bénéficiaire, une disponibilité permanente de l’épargne, et un choix large de supports allant du fonds euro garanti aux unités de compte. Voici ce que cela change concrètement pour vous.

L’essentiel en chiffres. Après 8 ans de détention, l’assurance-vie offre un abattement annuel de 4 600 € (9 200 € pour un couple marié ou pacsé) sur les gains lors des rachats. En cas de décès, chaque bénéficiaire peut recevoir jusqu’à 152 500 € en franchise de droits, pour les primes versées avant les 70 ans de l’assuré.

Sources : economie.gouv.fr, impots.gouv.fr, article 990 I du CGI (Légifrance)Pourquoi l’assurance-vie reste le placement n°1 en France

L’assurance-vie n’est pas un produit unique : c’est une enveloppe fiscale qui permet de loger différents supports d’investissement (fonds en euros, unités de compte, SCPI, ETF). Sa popularité repose sur un équilibre rare entre sécurité, performance et fiscalité maîtrisée. Contrairement à une idée répandue, les fonds ne sont jamais bloqués — vous pouvez effectuer un rachat partiel ou total à tout moment, généralement traité sous 3 à 15 jours ouvrés selon l’assureur.

Dans un contexte où le Livret A est redescendu à 1,5 % net au 1er février 2026, l’assurance-vie retrouve un intérêt concret : les meilleurs fonds en euros servent des rendements supérieurs aux livrets réglementés, sans risque de perte en capital. La contrepartie principale est un horizon de placement moyen-long terme : la fiscalité ne devient pleinement attractive qu’à partir de la 8ᵉ année.

Avantage n°1 : une fiscalité allégée après 8 ans

C’est l’avantage le plus connu — et le plus mal compris. Les 8 ans ne constituent pas une durée de blocage : c’est un seuil fiscal au-delà duquel l’imposition des gains devient nettement plus favorable. Avant 8 ans, les gains rachetés sont soumis au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux), sauf option pour le barème progressif.

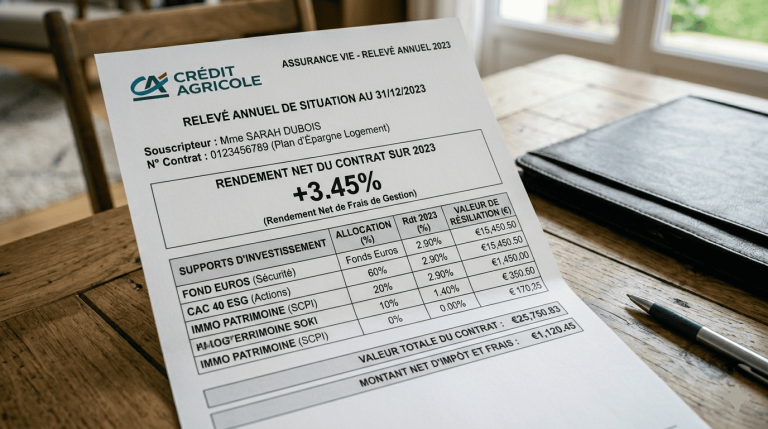

Après 8 ans, le contribuable bénéficie d’un abattement annuel de 4 600 € sur la part de gains retirés (9 200 € pour un couple soumis à imposition commune). Au-delà, le taux d’imposition descend à 7,5 % pour les versements n’excédant pas 150 000 € par assuré, auxquels s’ajoutent les 17,2 % de prélèvements sociaux. Concrètement, un épargnant seul qui retire 4 000 € de gains après 8 ans ne paie aucun impôt sur le revenu — seuls les prélèvements sociaux restent dus.

Fiscalité des rachats après 8 ans. Abattement annuel de 4 600 € pour une personne seule, 9 200 € pour un couple marié ou pacsé soumis à imposition commune. Cet abattement s’applique uniquement sur la part de gains (intérêts et plus-values), pas sur le capital versé. Les prélèvements sociaux de 17,2 % restent dus sur l’intégralité des gains.

Source : impots.gouv.fr — Fiscalité des contrats d’assurance-vieExemple chiffré : l’effet de l’abattement après 8 ans

Prenons un contrat valorisé à 80 000 € détenu depuis 10 ans, contenant 60 000 € de capital versé et 20 000 € de plus-values. Vous êtes célibataire et souhaitez retirer 10 000 €. Le prorata impose que la part de gains dans le rachat soit de 2 500 € (10 000 × 20 000 / 80 000).

Cette part de gains étant inférieure à l’abattement de 4 600 €, vous ne payez aucun impôt sur le revenu. Seuls les 17,2 % de prélèvements sociaux s’appliquent sur les 2 500 €, soit 430 € de prélèvements. Sur une même opération dans un compte-titres ordinaire, l’imposition aurait été de 750 € (PFU à 30 %) — soit 320 € d’économie réalisée grâce à l’assurance-vie.

Avantage n°2 : une transmission hors succession jusqu’à 152 500 € par bénéficiaire

C’est l’avantage que les épargnants découvrent souvent tard, alors qu’il est le plus puissant sur le long terme. En cas de décès du souscripteur, les capitaux transmis aux bénéficiaires désignés par la clause bénéficiaire échappent en principe à la masse successorale. Ils sont régis par un régime fiscal distinct prévu par l’article 990 I du Code général des impôts.

Pour les primes versées avant les 70 ans de l’assuré, chaque bénéficiaire dispose d’un abattement personnel de 152 500 €, indépendant du lien de parenté. Au-delà de cet abattement, la fraction taxable est soumise à un prélèvement de 20 % jusqu’à 700 000 €, puis 31,25 % au-delà. Cet abattement se cumule avec celui de droit commun en ligne directe (100 000 € entre parent et enfant) et peut être mobilisé à chaque décès : un enfant qui perçoit des capitaux au décès de son père, puis de sa mère, bénéficie deux fois de l’abattement.

Transmission — primes versées avant 70 ans. Abattement de 152 500 € par bénéficiaire, tous contrats confondus pour un même assuré. Au-delà : prélèvement de 20 % jusqu’à 700 000 € de part taxable par bénéficiaire, 31,25 % au-delà. Le conjoint survivant et le partenaire de PACS sont totalement exonérés.

Source : Légifrance — Article 990 I du CGILe régime des primes versées après 70 ans

Le régime change pour les primes versées après les 70 ans de l’assuré (article 757 B du CGI). L’abattement tombe à 30 500 € global, partagé entre tous les bénéficiaires. Mais deux nuances jouent en faveur de l’épargnant : seules les primes versées sont soumises aux droits de succession — les intérêts générés restent totalement exonérés — et l’assurance-vie conserve sa transmission hors succession avec clause bénéficiaire personnalisée.

Pour un contrat ouvert tôt et alimenté régulièrement jusqu’à la retraite, cela signifie qu’un parent de deux enfants peut leur transmettre jusqu’à 305 000 € en franchise au titre de l’assurance-vie (152 500 € × 2), en plus de l’abattement de droit commun de 100 000 € par enfant applicable au reste de la succession.

⚠️ Point de vigilance

La clause bénéficiaire est le document le plus sous-estimé du contrat. Une clause mal rédigée peut réintégrer les capitaux dans la succession. Vérifiez-la à chaque événement familial majeur (mariage, naissance, divorce, décès) et privilégiez une clause nominative précise plutôt qu’une formule standard.

Avantage n°3 : une épargne disponible à tout moment

Contrairement au PEA (fiscalité optimale après 5 ans, retraits interdits avant sous peine de clôture) ou au PER (fonds bloqués jusqu’à la retraite sauf cas exceptionnels), l’assurance-vie autorise les rachats partiels ou totaux à tout moment, sans clôture forcée du contrat. Vous pouvez retirer 2 000 € un mois, 5 000 € l’année suivante, et laisser le reste fructifier.

Le délai technique de versement est généralement de 3 à 15 jours ouvrés selon l’assureur et les supports concernés (plus rapide sur le fonds euro, plus long sur certaines UC nécessitant un arbitrage). L’assurance-vie ne remplace pas une épargne de précaution — pour cela, le Livret A ou le LEP, disponibles en 24-48h, restent plus adaptés. Mais sur l’épargne de moyen-long terme, cette souplesse est un atout décisif.

Avantage n°4 : un choix de supports très large

L’assurance-vie moderne donne accès à trois grandes familles de supports, combinables au sein d’un même contrat selon votre profil de risque. Le fonds en euros offre une garantie en capital (hors frais) et sert un rendement variable chaque année — entre 2,5 % et 3,2 % nets pour les meilleurs contrats en 2025, selon les données des assureurs. Les unités de compte (UC) — actions, obligations, ETF, fonds thématiques — permettent de viser un rendement supérieur mais sans garantie en capital : leur valeur fluctue selon les marchés et peut baisser.

Les meilleurs contrats en ligne donnent accès à plusieurs centaines de supports, incluant des SCPI (immobilier papier, rendement moyen 4,5 % brut en 2025), des ETF, des fonds gérés par des sociétés reconnues. Cette architecture ouverte permet de construire une allocation adaptée à chaque profil — prudent (80 % fonds euro / 20 % UC), équilibré (50/50) ou dynamique (20/80) — et de la faire évoluer dans le temps via des arbitrages, souvent gratuits chez les contrats en ligne.

⚠️ À ne pas confondre

Le fonds en euros bénéficie d’une garantie en capital (hors frais de gestion), mais son taux de rendement n’est pas garanti d’une année sur l’autre. Les unités de compte ne garantissent pas le capital investi : leur valeur est soumise aux fluctuations des marchés et peut entraîner une perte en capital.

Avantage n°5 : des versements libres et modulables

L’assurance-vie n’impose aucun plafond légal de versement, contrairement au Livret A (22 950 €), au LEP (10 000 €) ou au PEA (150 000 €). Vous pouvez verser 50 € par mois, 10 000 € en une fois ou alterner. La plupart des contrats en ligne acceptent une ouverture dès 100 à 500 €, et permettent de programmer des versements automatiques mensuels pour lisser l’épargne sur la durée.

Cette souplesse permet d’adapter l’effort d’épargne à votre situation : versements réguliers pour constituer un capital progressivement, versements exceptionnels au gré des rentrées d’argent (prime, héritage, vente immobilière), pause pendant une période difficile sans pénalité. À l’inverse, certains contrats bancaires classiques imposent des versements minimums mensuels élevés ou des frais sur versements qui rognent le rendement.

Les limites à connaître avant d’ouvrir un contrat

Dire qu’un placement est intéressant ne signifie pas qu’il convient à tout le monde. L’assurance-vie présente plusieurs limites objectives qu’il faut connaître avant de souscrire. Premièrement, les frais peuvent rogner significativement le rendement : certains contrats bancaires facturent 3 % de frais sur versement, 1 % de frais de gestion sur UC et des arbitrages payants. À l’inverse, les meilleurs contrats en ligne affichent 0 % sur versement et 0,5 % à 0,85 % de frais de gestion.

Deuxièmement, l’horizon est nécessairement moyen-long terme : avant 8 ans, la fiscalité ne joue pas pleinement. Pour un projet à 2-3 ans, un Livret A ou un compte à terme peuvent être plus pertinents. Troisièmement, l’assurance-vie n’est pas un produit magique : le rendement dépend des supports choisis et de votre allocation. Un contrat 100 % fonds euro chez un assureur peu performant peut rapporter moins qu’un Livret A selon les années.

J’ai ouvert mon premier contrat en 2013 dans une banque traditionnelle : 3 % de frais sur versement, 1 % de frais de gestion annuels. Sept ans plus tard, j’ai transféré vers un contrat en ligne à 0 % sur versement et 0,5 % de gestion. L’écart cumulé sur 20 ans, à rendement égal, dépasse 15 % du capital final selon mes calculs. Les frais sont le critère n°1 pour moi — avant même le rendement du fonds euro.

Assurance-vie vs Livret A vs PEA : quelle différence ?

L’assurance-vie se compare souvent au Livret A et au PEA, mais ces trois enveloppes répondent à des besoins différents. Le Livret A est conçu pour l’épargne de précaution : 1,5 % net au 1ᵉʳ février 2026, disponibilité immédiate, plafond de 22 950 €, aucun impôt. L’assurance-vie vise le moyen-long terme : rendement potentiellement supérieur (2,5-3,2 % sur fonds euro, plus sur UC), fiscalité optimale après 8 ans, pas de plafond de versement.

Le PEA est réservé à l’investissement en actions européennes : il offre une exonération d’impôt sur les gains après 5 ans (hors prélèvements sociaux), mais limite l’univers d’investissement et plafonne les versements à 150 000 €. Les trois enveloppes sont complémentaires : Livret A pour la précaution immédiate, PEA pour la poche actions long terme, assurance-vie pour la diversification et la transmission. Pour les épargnants qui cherchent des alternatives courtes et liquides, les super-livrets bancaires peuvent aussi compléter l’arsenal, avec des taux boostés temporaires.

Questions fréquentes

L’argent est-il bloqué pendant 8 ans sur une assurance-vie ?

Non. C’est la confusion la plus répandue. Les 8 ans ne sont pas une durée de blocage mais un seuil fiscal : au-delà, vous bénéficiez de l’abattement annuel et d’un taux d’imposition réduit sur les gains. Vous pouvez retirer tout ou partie de votre épargne à tout moment, dès le premier mois, sans perdre le contrat. Un rachat partiel avant 8 ans reste simplement moins avantageux fiscalement.

Quel capital faut-il pour ouvrir une assurance-vie ?

La plupart des contrats en ligne acceptent une ouverture à partir de 100 à 500 € de versement initial. Certains contrats bancaires traditionnels exigent davantage (1 000 à 5 000 €). Vous pouvez ensuite alimenter le contrat librement, par versements ponctuels ou programmés. Il n’est pas nécessaire d’avoir une grosse somme pour commencer : l’effet cumulé des versements et des intérêts est plus efficace qu’un gros versement ponctuel placé tard.

Peut-on avoir plusieurs contrats d’assurance-vie ?

Oui, il n’y a aucune limite au nombre de contrats. Détenir plusieurs contrats peut même présenter des avantages : diversifier les assureurs (risque de contrepartie), optimiser la transmission (chaque contrat a sa propre clause bénéficiaire), combiner gestion libre et gestion pilotée. Attention toutefois : l’abattement fiscal de 4 600 € / 9 200 € après 8 ans s’applique sur l’ensemble des contrats du foyer fiscal, pas par contrat.

L’assurance-vie est-elle risquée ?

Cela dépend des supports choisis. Le fonds en euros bénéficie d’une garantie en capital par l’assureur (hors frais de gestion) — le risque se limite à la qualité financière de l’assureur, encadrée par les ratios de solvabilité contrôlés par l’ACPR. Les unités de compte présentent un risque de perte en capital, variable selon la nature des supports (actions volatiles, obligations moins risquées, SCPI intermédiaires). Une allocation mixte permet de calibrer le risque à votre profil.

Faut-il choisir une gestion libre ou pilotée ?

La gestion libre convient si vous souhaitez choisir vous-même vos supports et arbitrages — plus économique mais demande du temps et des connaissances. La gestion pilotée (ou « sous mandat ») confie les arbitrages à l’assureur selon votre profil de risque — plus simple mais facturée (0,3 à 1 % supplémentaires de frais). Pour un débutant qui n’a pas le temps de suivre ses placements, la gestion pilotée peut être pertinente ; pour un épargnant aguerri, la gestion libre offre davantage de contrôle à moindre coût.

Que se passe-t-il si l’assureur fait faillite ?

Les contrats d’assurance-vie sont protégés par le Fonds de Garantie des Assurances de Personnes (FGAP) à hauteur de 70 000 € par assuré et par compagnie d’assurance. Les assureurs sont par ailleurs soumis à des ratios de solvabilité stricts contrôlés par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Les défaillances restent exceptionnelles en France, mais si votre capital excède 70 000 € chez un même assureur, il peut être prudent de répartir sur plusieurs compagnies.

Quand est-il vraiment intéressant d’ouvrir une assurance-vie ?

Le plus tôt possible, pour faire courir les 8 ans de maturité fiscale. Ouvrir un contrat à 30 ans avec un versement de 100 € — même sans l’alimenter davantage — permet de disposer à 38 ans d’un contrat « mature » fiscalement, qu’on pourra ensuite charger au moment voulu (héritage, vente immobilière, prime). Cette stratégie dite de « prise de date » est l’un des rares coups gratuits de la fiscalité française.

Sources

Ministère de l’Économie — Fiscalité de l’assurance-vie

Impots.gouv.fr — L’assurance-vie et le PEA

Service-Public.fr — Imposition des revenus d’un contrat d’assurance-vie

Service-Public.fr — Assurance-vie : fonctionnement et fiscalité